結論から言うと、見積書・請求書・領収書・納品書の違いは「取引のどの場面で出す書類か」で分かります。1つの取引は「見積り → 発注 → 納品 → 請求 → 支払い → 領収」という流れで進み、それぞれの節目で役割の違う書類をやり取りします。見積書は金額を提示するため、発注書は発注の意思を伝えるため、納品書は納品の証として、請求書は支払いを求めるため、領収書は代金を受け取った証として——このように「いつ・誰が・何のために出すか」をセットで覚えると、もう混同しません。

この記事は、経理や会計にくわしくない個人事業主・小さな会社の方に向けて、取引でやり取りする書類の違いと使い分けを、取引の流れに沿ってやさしく整理したものです。むずかしい言葉は出てきた場所で説明するので、順番に読めば一通りつかめます。金額や制度に関わる部分は、2026年7月時点の情報をもとにしています。

この記事で分かること

- 取引の流れ(見積り → 発注 → 納品 → 請求 → 支払い → 領収)と、各場面で出す書類の全体像

- 見積書・発注書・納品書・請求書・領収書を「誰が・いつ・何のために」出すのか

- 混同しやすい違い(納品書と請求書/請求書と領収書/見積書と発注書)の見分け方

- 領収書と収入印紙——紙と電子で扱いが変わる注意点

- それぞれの書類を実際にどう作るか(作り方の記事への案内)

取引の流れと、5つの書類の全体像

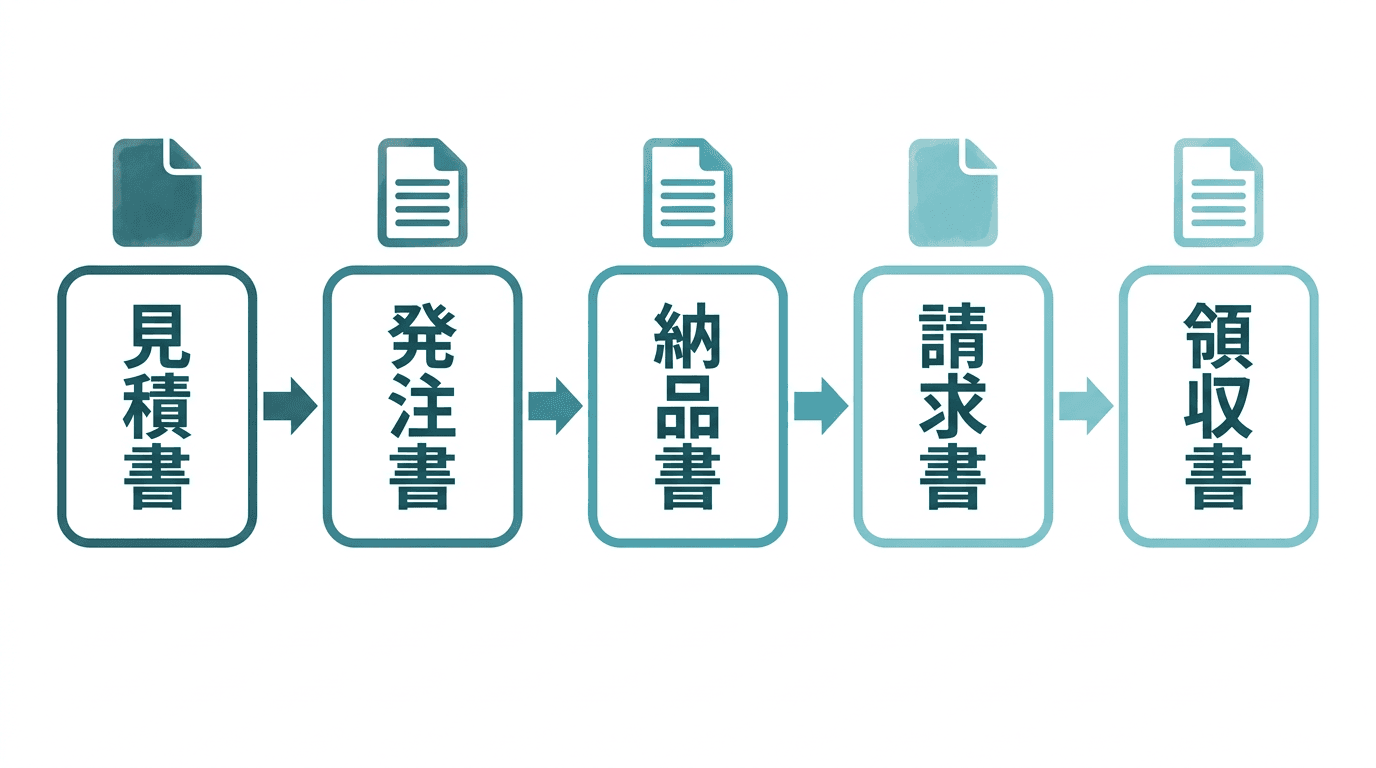

書類の違いは、1枚ずつ暗記するより「取引の流れのどこで出るか」で捉えるのが早道です。モノやサービスを売り買いするとき、やり取りは次のように進みます。

- ① 見積り:売り手が「この内容なら、いくらでできます」と金額と条件を示す(見積書)

- ② 発注:買い手が「その条件で頼みます」と発注の意思を伝える(発注書/注文書)

- ③ 納品:売り手がモノ・サービスを納め、「これを納めました」と示す(納品書)

- ④ 請求:売り手が「代金を払ってください」と支払いを求める(請求書)

- ⑤ 支払い・⑥ 領収:買い手が支払い、売り手が「受け取りました」と証明する(領収書)

下の図は、この流れを1本の線にしたものです。左から右へ、書類が出てくる順番に並べています。

すべての取引でこの5枚が必ず登場するわけではありません。小さな取引では見積書や発注書を省いたり、納品書と請求書を1枚にまとめたりもします。ただし「どの場面で・どんな役割の書類なのか」という骨組みは共通なので、まずはこの流れを押さえておけば十分です。

各書類は「いつ・誰が・何のために」出すのか

流れがつかめたら、次は1枚ずつの役割です。下の表に、5つの書類(+発注書)の「出す人・タイミング・目的」をまとめました。混乱したら、この表に戻ってください。

| 書類 | 出す人 | タイミング | 何のために |

|---|---|---|---|

| 見積書 | 売り手(受注側) | 発注の前 | 金額・条件を提示し、検討してもらう |

| 発注書(注文書) | 買い手(発注側) | 見積りに納得したあと | 「その条件で頼む」という発注の意思を伝える |

| 納品書 | 売り手(受注側) | 納品するとき | 何を・いくつ納めたかを示す(納品の証) |

| 請求書 | 売り手(受注側) | 納品後(締め日など) | 代金の支払いを求める |

| 領収書 | 売り手(受注側) | 入金されたあと | 代金を受け取ったことを証明する(受領の証) |

表を眺めると気づくのは、発注書だけが「買い手」から出る点です。ほかの4枚はすべて売り手(お金を受け取る側)が用意します。もう1つのポイントは時間の順番で、見積書がいちばん早く、領収書がいちばん最後に出ます。「誰が出すか」と「いつ出すか」の2つが分かれば、書類の違いはほぼ整理できます。

混同しやすい違いを整理する

全体像がつかめたところで、特に間違えやすい3組の違いを、もう一歩ふみこんで見ていきます。

納品書と請求書の違い(どちらも売り手が出す)

この2枚は「同じ売り手が、金額の入った紙を出す」ため混同されがちですが、目的がまったく違います。納品書は「モノやサービスを渡しました」という報告、請求書は「代金を払ってください」というお願いです。納品書に金額が書いてあっても、それは中身の確認用で、支払いを求める効力はありません。実務では、月に何度も納品する取引で納品のたびに納品書を出し、月末にまとめて1枚の請求書を出すのが一般的です。取引先によっては両方を兼ねた「納品書兼請求書」を使うこともあります。

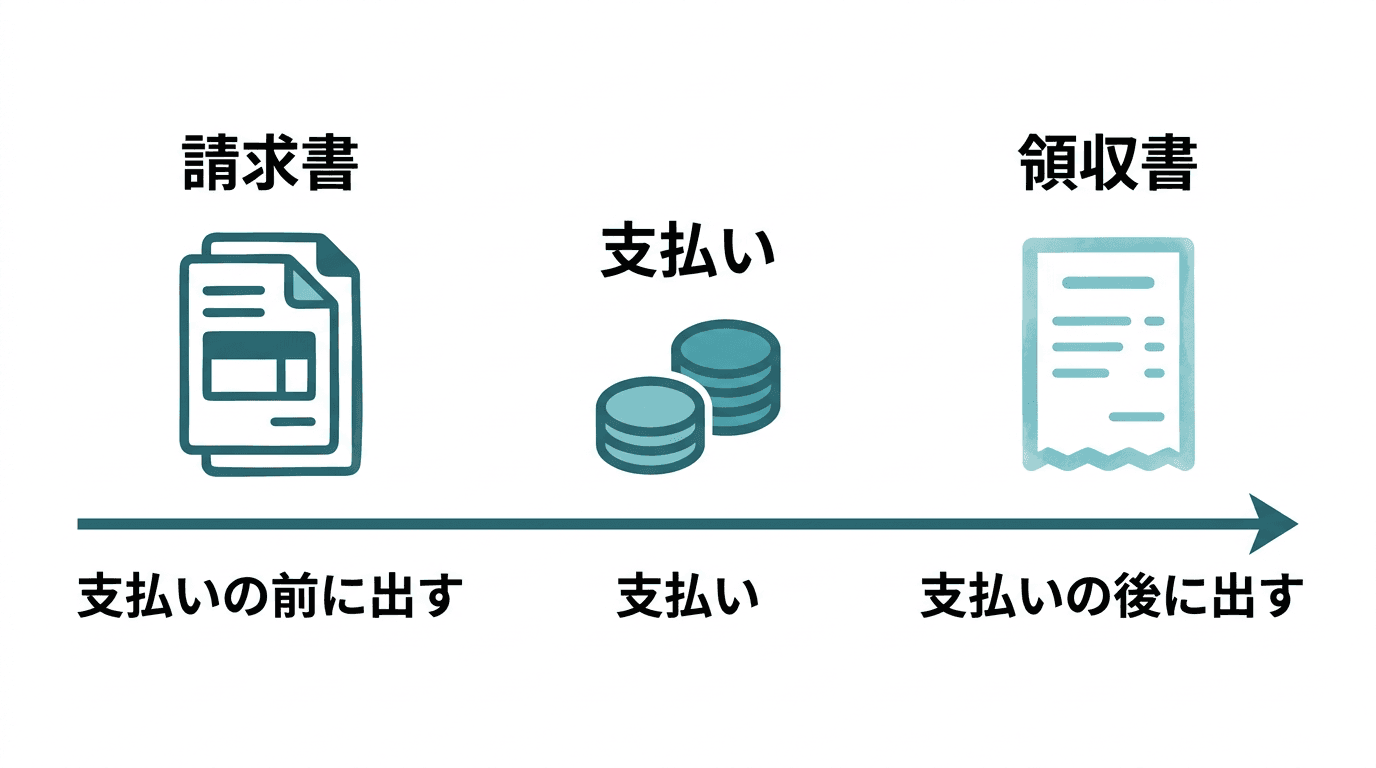

請求書と領収書の違い(支払いの前か、後か)

この2枚は「お金が動く前」か「動いた後」かで分かれます。請求書は入金前に「これから払ってください」と求めるもの、領収書は入金後に「たしかに受け取りました」と証明するものです。役割が逆なので、経費の証拠として大切に保管すべきなのは、支払いが済んだことを示す領収書のほうです。なお、銀行振込で支払った場合は、振込明細や通帳の記録が領収書の代わりになることも多く、必ずしも紙の領収書を発行しないケースもあります。

見積書と発注書の違い(出す人が逆)

この2枚は出す向きが反対です。見積書は売り手が「この金額でできます」と提示し、発注書は買い手が「その条件で頼みます」と返します。見積書 → 発注書と2枚がそろうと、「何を・いくらで・どんな条件で頼んだか」の合意が書面に残り、あとで「言った・言わない」でもめにくくなります。金額が小さい取引ではメールのやり取りで済ませることもありますが、その場合もこの2つの役割(提示と発注)を意識しておくと安心です。

領収書と収入印紙——紙と電子で扱いが変わる

5つの書類のなかで、1つだけ税金(印紙税)が関わることがあるのが領収書です。ここは正確に押さえておきましょう。収入印紙とは、特定の文書にかかる税金(印紙税)を納めるために貼る証票のことです。国税庁によると、代金の受け取りを証明する領収書(正式には「金銭又は有価証券の受取書」)は課税文書に当たり、紙で発行し、記載金額が5万円以上の場合に収入印紙が必要になります(2026年7月時点。5万円未満は非課税)。

印紙が関わるのは「紙の領収書」だけ:収入印紙が必要になるのは、あくまで紙で発行する売上代金の領収書です。PDFなどの電子データで発行した領収書は、印紙税の対象外とされています(電子データは印紙税法上の「文書」に当たらないため)。また、見積書・発注書・納品書・請求書は、原則として印紙税の課税文書には当たりません。ただし書類の名前ではなく実際の中身で判断されるため、金額の大きい取引や判断に迷う書類は、所轄の税務署や税理士に確認してください。

つまり、多くの個人事業主・小さな会社にとっては、領収書を電子(PDF)でやり取りすれば印紙代はかからず、手間も減らせるということです。「どの書類に印紙が要るのか分からない」と不安になったら、まず「紙の領収書で5万円以上か」を確認し、それ以外は税理士に相談する、と覚えておけば大きく外しません。

それぞれの書類の作り方はこちら

書類の違いと役割が分かったら、次は「実際にどう作るか」です。書式そのものに法律上の決まりはなく、Word・Excel・専用ソフトのどれで作っても構いませんが、それぞれ「入れておくべき項目」は決まっています。私たち Techt は、自社の見積書・請求書・契約書といった書類を、ふだんの実務のなかで作っています。その手順を書類ごとにまとめた記事があるので、必要なものから読んでみてください。

- 見積書の書き方(必須項目と作り方)——金額を提示する最初の1枚。有効期限や納期の書き方まで

- 請求書の書き方(インボイス対応)——登録番号や税率ごとの記載など、書き漏らしやすい項目を整理

- 業務委託契約書の作り方——書類より一歩手前、取引の約束ごとを1枚にまとめる契約書

これらの記事では、書類作成をAI(Claude Code)で下書きする方法も紹介しています。ただし本記事のテーマ——「どの書類が何のためのものか」という土台——が分かっていてこそ、AIに正しく指示でき、出てきた金額や項目を自分で検算・確認できます。道具より先に、まず制度の基礎を押さえておくのが遠回りに見えて近道です。

よくある質問

見積書・請求書・領収書・納品書の違いは何ですか?

出すタイミングと目的が違います。取引の流れに沿うと、見積書は「発注前」に金額を提示するため、納品書は「納品時」に何を納めたかを示すため、請求書は「納品後」に代金の支払いを求めるため、領収書は「入金後」に代金を受け取ったことを証明するために出します。同じ取引でも場面ごとに役割が分かれている、と考えると混乱しません。

納品書と請求書の違いは何ですか?

納品書は「モノやサービスを渡した」ことを示す書類、請求書は「代金を払ってください」と求める書類です。どちらも売り手(受注側)が出しますが、納品書は納品のタイミング、請求書は納品後(多くは月末など締め日)に出します。金額が書いてあっても、納品書は支払いを求めるものではありません。取引先によっては納品書と請求書を1枚にまとめた「納品書兼請求書」を使うこともあります。

請求書と領収書の違いは何ですか?

請求書は「これから払ってください」と支払いを求める書類、領収書は「代金を受け取りました」と支払いが済んだことを証明する書類です。どちらも売り手が出しますが、請求書は入金前、領収書は入金後に発行します。役割が逆なので、経費の証拠として保管すべきなのは支払いを証明する領収書のほうです。

見積書と発注書(注文書)の違いは何ですか?

見積書は売り手(受注側)が「この金額でできます」と条件を提示する書類、発注書(注文書)は買い手(発注側)が「その条件で頼みます」と発注の意思を伝える書類です。出す人が逆になります。見積書を受け取った買い手が内容に納得したら発注書を返す、という流れが基本で、この2枚がそろうと「何を・いくらで頼んだか」の合意が書面で残ります。

領収書に収入印紙は必要ですか?

紙で発行する売上代金の領収書(受取書)は、記載金額が5万円以上だと収入印紙が必要になります(2026年7月時点、5万円未満は非課税)。一方、PDFなどの電子データで発行した領収書は印紙税の対象外とされています。見積書・発注書・納品書・請求書は、原則として印紙税の課税文書には当たりません。判断に迷う書類は、所轄の税務署や税理士に確認するのが確実です。

まとめ

- 書類の違いは「取引の流れのどの場面で出すか」で決まる。見積り → 発注 → 納品 → 請求 → 支払い → 領収の順に書類が出てくる

- 見積書=金額の提示、発注書=発注の意思、納品書=納品の証、請求書=支払いの請求、領収書=受領の証。発注書だけ買い手が出す

- 納品書と請求書は「渡した証か・お金を請求するか」、請求書と領収書は「支払いの前か・後か」で見分ける

- 紙で発行する売上代金の領収書は5万円以上で収入印紙が必要(2026年7月時点)。電子(PDF)の領収書や他の4書類は原則対象外

- 各書類の作り方は別記事へ。土台の基礎が分かっていると、AIに指示するときも数字を自分で検算できる

なお本記事は、日商簿記2級・ファイナンシャルプランナー(FP2級)を持つ代表の監修のもと、制度の要点を整理しています。個別の税務判断は、所轄の税務署や税理士にご確認ください。

取引でやり取りする書類は、種類が多くて身構えがちですが、「いつ・誰が・何のために出すか」で並べれば、それぞれの役割はすっきり整理できます。まずは見積書・請求書・領収書・納品書の役割を押さえ、必要になったものから作っていけば十分です。Techt は、自社の実務(HP制作・経理・請求・資料作成)をAIで回している経験をもとに、経営者・個人事業主の方のAI活用や業務の相談を受けています。書類づくりや業務の進め方で行き詰まったら、無料相談でお気軽にどうぞ。まずは請求書の書き方から読み進めるのがおすすめです。