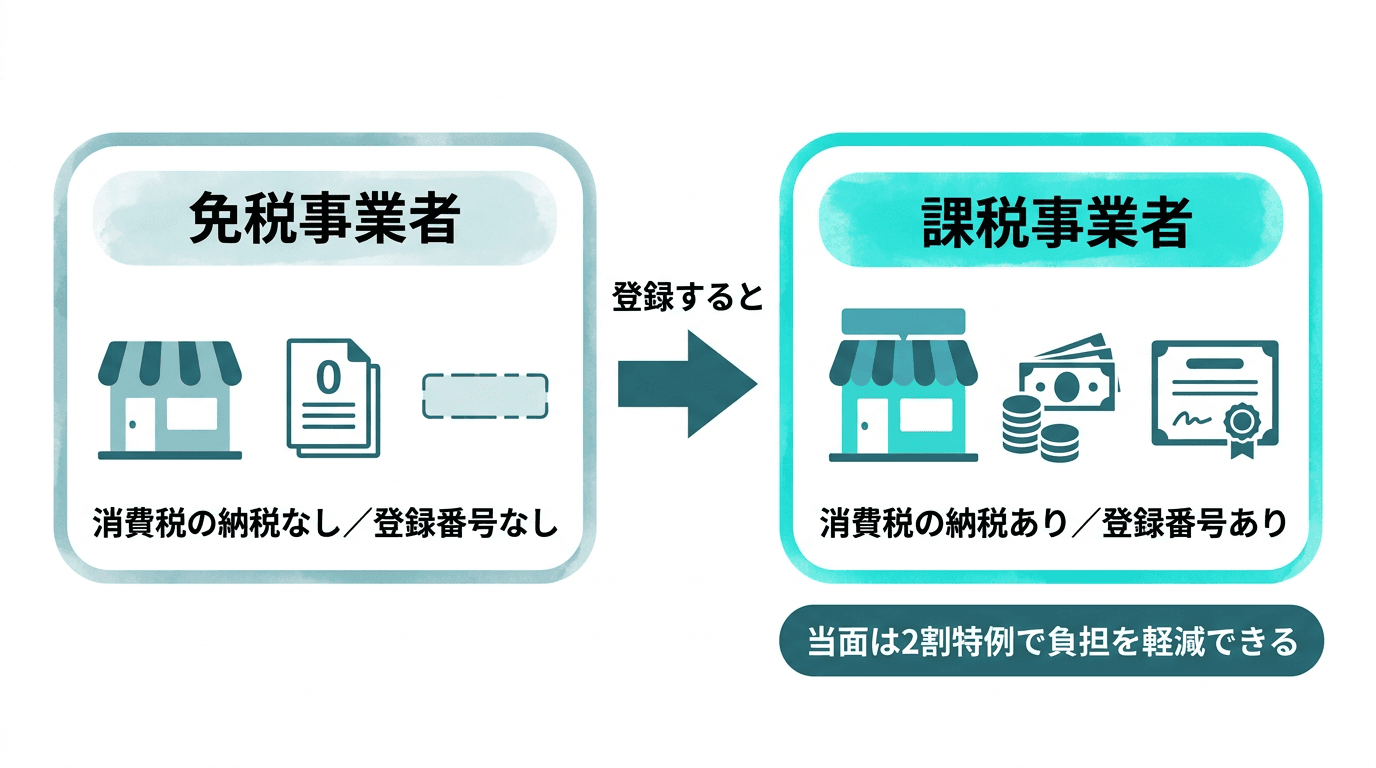

結論から言うと、免税事業者とは「受け取った消費税を国に納める義務が免除されている事業者」のことです。原則として、基準期間(個人事業主なら前々年)の課税売上高が1,000万円以下の事業者が該当します。反対に、消費税を申告・納税する義務がある事業者を課税事業者と呼びます。そして、請求書に載せる「登録番号(適格請求書発行事業者)」を持てるのは、この課税事業者だけです。

この記事は、法律や会計にくわしくない個人事業主・小さな会社の方に向けて、2026年7月時点の制度をやさしく整理したものです。「自分は登録番号を取るべきなのか」「インボイス登録すると何が変わるのか」——判断に必要なところまで、専門用語をかみくだいて説明します。数字や制度は国税庁の公表情報をもとにしていますが、自分のケースの税額計算など踏み込んだ判断は、最後に税理士へ相談することをおすすめします。

この記事で分かること

- 免税事業者・課税事業者とは何か(消費税の仕組みからやさしく)

- どこで課税・免税が分かれるのか(課税売上1,000万円という基準)

- 登録番号(適格請求書発行事業者)を持てるのは誰か

- 免税事業者がインボイス登録すると何が起きるか(申告義務・2割特例)

- 登録する・しないをどう判断するか(取引先で決まる)

そもそも消費税の「納める人」は誰か

消費税は、商品やサービスを買った人(消費者)が負担し、それを受け取ったお店や事業者が、まとめて国に納める税金です。つまり負担する人と納める人が違うのが消費税の特徴です。事業者は、売上のときにお客様から預かった消費税から、自分が仕入れなどで支払った消費税を差し引いて、その差額を国に納めます。

ところが、売上規模の小さい事業者にまでこの計算と納税をすべて求めると、事務の負担が重すぎます。そこで、一定の規模以下の事業者は消費税の納税を免除する仕組みが用意されています。この免除を受けている事業者が免税事業者、免除されずに申告・納税する事業者が課税事業者です。

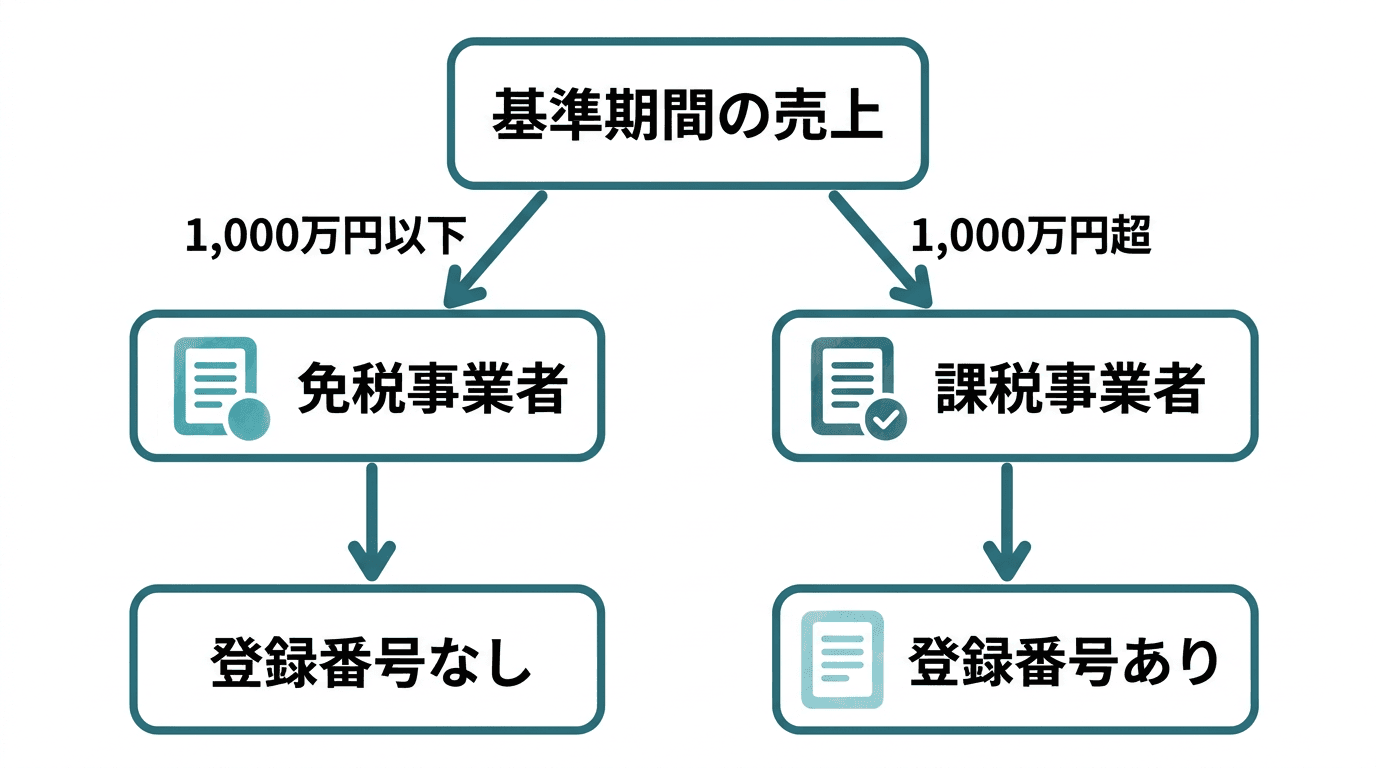

課税事業者と免税事業者はどこで分かれるのか

どちらになるかは、自分で好きに選ぶものではなく、原則として売上の規模で自動的に決まります。基準になるのは、国税庁が定める「基準期間の課税売上高」です。基準期間とは、個人事業主ならその年の前々年、法人なら前々事業年度を指します。

| 比べる点 | 免税事業者 | 課税事業者 |

|---|---|---|

| 消費税の納税 | 免除される(納めなくてよい) | 申告して納める義務がある |

| おおまかな目安 | 基準期間の課税売上高が1,000万円以下 | 基準期間の課税売上高が1,000万円超 |

| 登録番号を持てるか | 持てない | 登録すれば持てる |

| 主な事務負担 | 軽い | 消費税の申告・記帳が増える |

なお、基準期間の売上が1,000万円以下でも、その年の前半(個人事業主なら1月1日〜6月30日の特定期間)の課税売上高が1,000万円を超えると、その年は課税事業者になります。また、始めたばかりで前々年の売上がない場合は、基本的に免税事業者からスタートします。細かい判定は例外もあるため、境界線ぎりぎりのときは税理士に確認すると安心です。

登録番号(適格請求書発行事業者)を持てるのは課税事業者だけ

請求書でよく話題になる「登録番号」は、正式には適格請求書発行事業者の登録番号といい、「T+13桁の数字」で表されます。これはインボイス制度(適格請求書等保存方式)で使われる番号で、この番号を持てるのは、税務署に登録した課税事業者だけです。

なぜ番号が重要かというと、取引先(買い手)が消費税を計算するときに関係するからです。事業者は、自分が支払った消費税を売上の消費税から差し引けます(これを仕入税額控除といいます)。この差し引きをするには、原則として登録番号の入った請求書(適格請求書)が必要です。逆に言えば、登録番号のない免税事業者の請求書だと、取引先は原則この差し引きができません。ここが、免税事業者に登録を求める声が出る理由です。

免税事業者がインボイス登録すると何が起きるか

では、免税事業者が登録番号を取りたい場合はどうなるのか。ここが一番のポイントです。免税事業者が適格請求書発行事業者に登録すると、その時点で課税事業者になり、消費税を申告・納税する義務が生じます。登録番号を得るかわりに、これまで免除されていた納税と記帳の負担を引き受けることになる、という取引です。

ただし、いきなり満額の納税になるわけではありません。免税事業者から登録した人には、負担をやわらげる「2割特例」という経過措置があります。これは、納める消費税を「売上のときに受け取った消費税の2割」で計算してよい、というものです。この特例は、2026年(令和8年)9月30日を含む課税期間まで使えます(2026年7月時点)。

「番号がほしいから」だけで登録しない:登録すると課税事業者になり、消費税の申告と記帳がずっと続きます。取引先が一般の消費者ばかりなら、そもそも登録番号を求められないことも多く、登録によって手間と納税だけが増える場合があります。2割特例のような経過措置や税額の計算は制度改正で変わりやすいため、登録するかどうか・自分の税額がいくらになるかは、最終的に税理士に確認してから決めるのが安全です。

登録する・しないは「取引先が誰か」で判断する

免税事業者が登録番号を取るべきかどうかは、損得だけで一律に決まりません。判断の軸はシンプルで、「あなたの取引先が、消費税の控除を必要とするかどうか」です。下の図で整理します。

取引先が会社やお店などの事業者中心なら、相手は仕入税額控除のために登録番号を求めることがあります。この場合は登録を前向きに検討する価値があります。一方、取引先が主に一般の消費者(B to Cの小売・飲食・サロンなど)なら、相手は消費税の控除を気にしないため、免税のままでも困りにくいのが実情です。

さらに、免税事業者からの仕入れには買い手側にも経過措置があり、当面は支払った消費税の一定割合を控除できます(この割合は段階的に縮小していく予定です)。そのため「登録しないと即取引が切られる」とはかぎりません。あわてて登録するより、まずは取引先に登録番号が必要かを確認するところから始めるのが現実的です。

登録したら、請求書には登録番号が必要になる

登録して課税事業者になったら、今度は請求書の書き方が変わります。適格請求書(インボイス)には、登録番号・税率ごとに分けた金額と適用税率・税率ごとの消費税額などを載せる必要があり、これまでの請求書より項目が増えます。この書き方は登録番号を載せた請求書の作り方で具体的に解説しています。制度全体をもう少し広く知りたい方はインボイス制度とはもあわせてどうぞ。

よくある質問

免税事業者とは何ですか?

免税事業者とは、受け取った消費税を国に納める義務が免除されている事業者のことです。原則として、基準期間(個人事業主は前々年)の課税売上高が1,000万円以下の事業者が該当します。小さく事業を始めたばかりの人や、売上規模が小さい個人事業主の多くはこの免税事業者です。ただし免除されるのは「納税」であって、取引の際に消費税分を受け取ること自体が禁じられているわけではありません。2026年7月時点の制度です。

課税事業者と免税事業者の違いは何ですか?

一番の違いは「受け取った消費税を国に納める義務があるかどうか」です。課税事業者は消費税の申告と納税をする義務があり、そのかわり適格請求書発行事業者として登録番号を持てます。免税事業者は納税義務が免除されるかわりに登録番号を持てません。どちらになるかは自分で選ぶものではなく、基準期間の課税売上高が1,000万円を超えるかどうかなどで決まります(登録によって自ら課税事業者になることもできます)。

免税事業者は登録番号(インボイス)を発行できますか?

発行できません。登録番号(Tから始まる13桁)を持てるのは、適格請求書発行事業者として登録した課税事業者だけです。免税事業者のままでも請求書自体は発行できますが、登録番号のない請求書になります。免税事業者が登録番号を持ちたい場合は、適格請求書発行事業者の登録を受ける必要があり、その時点で課税事業者となって消費税の申告義務が生じます。登録するかどうかは取引先の状況を見て判断してください。

免税事業者がインボイス登録するとどうなりますか?

登録すると課税事業者になり、受け取った消費税を申告・納税する義務が生じます。かわりに登録番号を記載した適格請求書を発行でき、取引先が消費税の控除を受けられるようになります。免税事業者から登録した人には、納税額を売上にかかる消費税の2割にできる「2割特例」という負担軽減の経過措置があり、2026年(令和8年)9月30日を含む課税期間まで適用できます。制度は年々変わるため、実際の税額計算は税理士に確認するのが確実です。

免税事業者のままだと取引で不利になりますか?

取引先が誰かによります。取引先が主に一般の消費者なら、相手は消費税の控除を気にしないため、免税のままでも困りにくいです。一方、取引先が会社やお店などの事業者だと、登録番号のない請求書では相手が消費税の控除を受けられず、登録を求められることがあります。ただし免税事業者からの仕入れにも経過措置があり、当面は一定割合が控除できます(割合は段階的に縮小予定)。取引先の顔ぶれで判断するのが基本です。

まとめ

- 免税事業者は消費税の納税を免除された事業者。原則、基準期間(前々年)の課税売上高1,000万円以下が目安

- 課税事業者と免税事業者の違いは「消費税を納める義務があるか」。登録番号を持てるのは課税事業者だけ

- 免税事業者がインボイス登録すると課税事業者になり、申告・納税義務が生じる(当面は2割特例で負担軽減)

- 登録する・しないは「取引先が消費税の控除を必要とするか」で判断。消費者相手なら免税のままでも困りにくい

- 登録番号の桁や税額計算は間違えやすい。自分の税額や登録の是非は税理士に確認するのが安全

本記事は、日商簿記2級・ファイナンシャルプランナー(FP2級)を持つ代表の監修のもと、制度の要点を整理しています。個別の判断は最新の国税庁情報と税理士への確認をおすすめします。

課税事業者と免税事業者の違いは、身構えるほど複雑ではありません。「消費税を納めるかどうか」「登録番号を持てるかどうか」という2点をおさえ、あとは取引先の顔ぶれで登録を判断すれば十分です。そして制度を理解している人ほど、実際の書類作成をAIに任せるときも、正しく指示して数字を検算できます。AIは使う人の理解を超えません。Techt は、自社の実務(HP制作・経理・請求書づくり)を Claude Code で回している経験をもとに、個人事業主・小さな会社の方のAI活用の相談を受けています。書類作りや業務の進め方で行き詰まったら、無料相談でお気軽にどうぞ。登録番号を載せた請求書を楽に作りたい方はClaude Codeで請求書を作る方法も参考にしてください。