結論から言うと、インボイス制度とは、消費税を正確にやりとりするために2023年10月から始まったルールで、正式名称を「適格請求書等保存方式」といいます。ポイントは1つだけです。「登録番号などの決められた項目を書いた請求書(=インボイス)」がないと、取引先は自分が払った消費税を差し引けなくなる——これがすべての出発点です。この記事は、税金や会計にくわしくない個人事業主・小さな会社の方に向けて、2026年7月時点の制度の中身を、むずかしい用語をその場でかみくだきながら整理したものです。

「インボイス」と聞くと身構えてしまうかもしれませんが、順番に読めば「自分に何が関係するのか」「登録すべきかどうか」まで判断できるようになります。制度の説明はすべて国税庁の公式情報(インボイス制度特設サイト)にもとづいています。

この記事で分かること

- インボイス制度とは何か(適格請求書等保存方式のいちばんやさしい説明)

- なぜこの制度ができたのか(消費税の「仕入税額控除」の仕組み)

- 個人事業主にとって、何がどう変わったのか

- 「免税事業者のままでいる/登録する」をどう判断すればいいか

- 適格請求書(インボイス)に書く6項目と、登録番号のこと

インボイス制度とは?いちばんやさしい説明

インボイス制度(適格請求書等保存方式)は、2023年10月1日に始まった消費税のルールです。「インボイス」とは、日本語で適格請求書のこと。登録番号や税率ごとの消費税額といった、決められた項目を書いた請求書や領収書を指します。ふだん使っている「請求書」に、いくつか必須の記載を足したものだとイメージしてください。

国税庁は、この制度を「税率が複数あっても、事業者が消費税を正確に納められるように、消費税の金額などを書いた請求書・領収書(インボイス)をもとに計算する仕組み」と説明しています。日本では消費税に10%と8%(軽減税率)の2つの税率があるため、「どの取引が何%で、消費税がいくらか」を書類で正確に示せるようにした、というのが制度の背景です。

なぜインボイス制度ができたのか(仕入税額控除の仕組み)

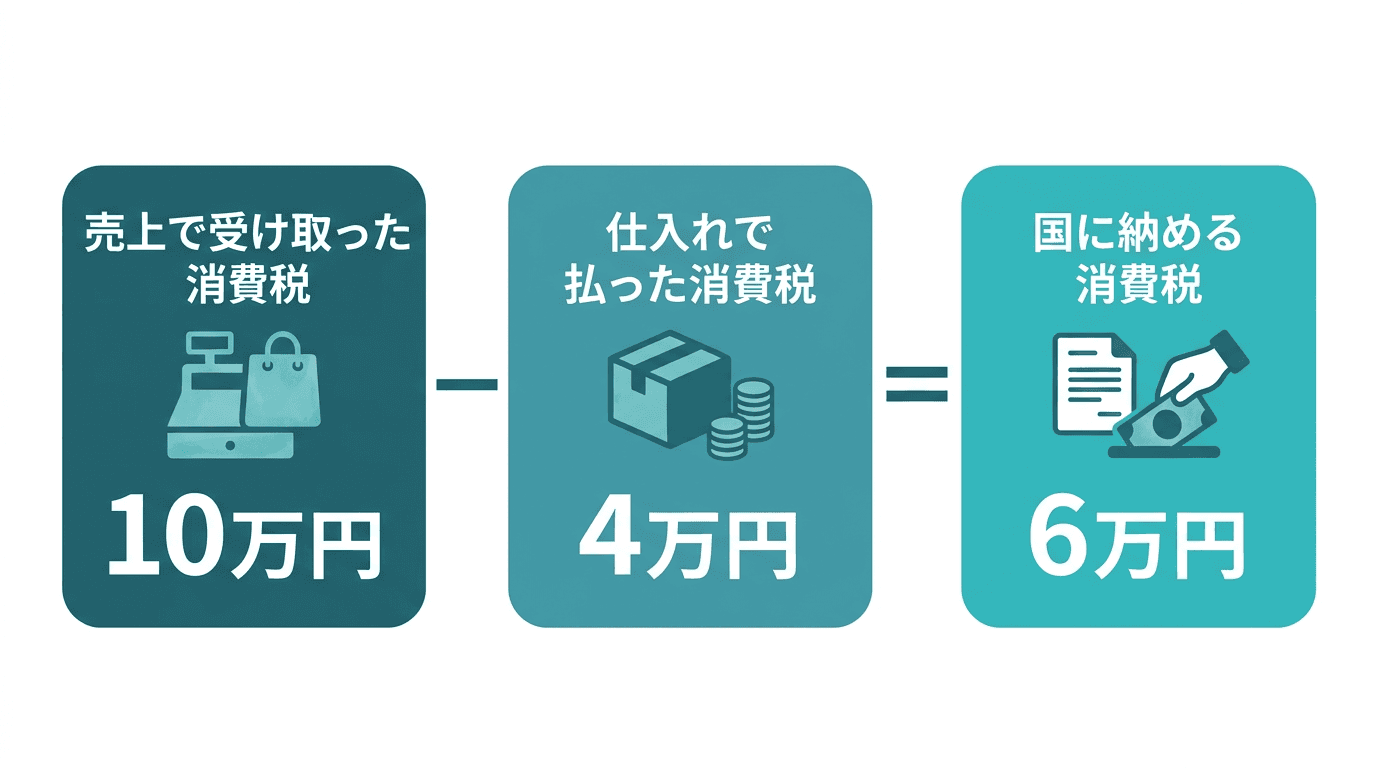

制度の理由を理解するには、仕入税額控除(しいれぜいがくこうじょ)という言葉を1つだけ覚えると早いです。むずかしそうですが、中身は単純な引き算です。

事業者が国に納める消費税は、「売上のときにお客さんから受け取った消費税」から「仕入れや経費のときに自分が払った消費税」を差し引いて計算します。この差し引きを仕入税額控除といいます。たとえば——

- 売上のときにお客さんから受け取った消費税:10万円

- 仕入れ・経費のときに自分が払った消費税:4万円

- 国に納める消費税:10万円 − 4万円 = 6万円

この「払った4万円を差し引く」ために、2023年10月からは原則としてインボイス(適格請求書)の保存が必要になりました。国税庁も「インボイスがない仕入れや経費については、原則として仕入税額控除ができない」としています。つまり、受け取った請求書がインボイスでないと、その分の消費税を差し引けず、自分の納税額が増えてしまう——ここがこの制度のいちばんの肝です。

「請求書を出す側」と「受け取る側」の両方に関係する:インボイス制度は、請求書を出す側だけの話ではありません。あなたが取引先に請求書を出すとき「インボイスを出せるか」が問われ、同時に、あなたが仕入れ・外注で請求書を受け取る側になったときも「相手のはインボイスか」で自分の納税額が変わります。自分がどちらの立場かで意味が変わる点に注意してください。

用語を先に整理:課税事業者と免税事業者

次の話に進む前に、2つの言葉を押さえておきます。ここが分かると、制度の残りがぐっと読みやすくなります。

- 課税事業者:消費税を国に納める義務がある事業者です。売上のときに預かった消費税を、先ほどの仕入税額控除で計算して納めます。

- 免税事業者:売上1,000万円以下などの理由で、消費税の納税を免除されている事業者です。個人事業主やこれから開業する方の多くが、最初はこちらに当たります。

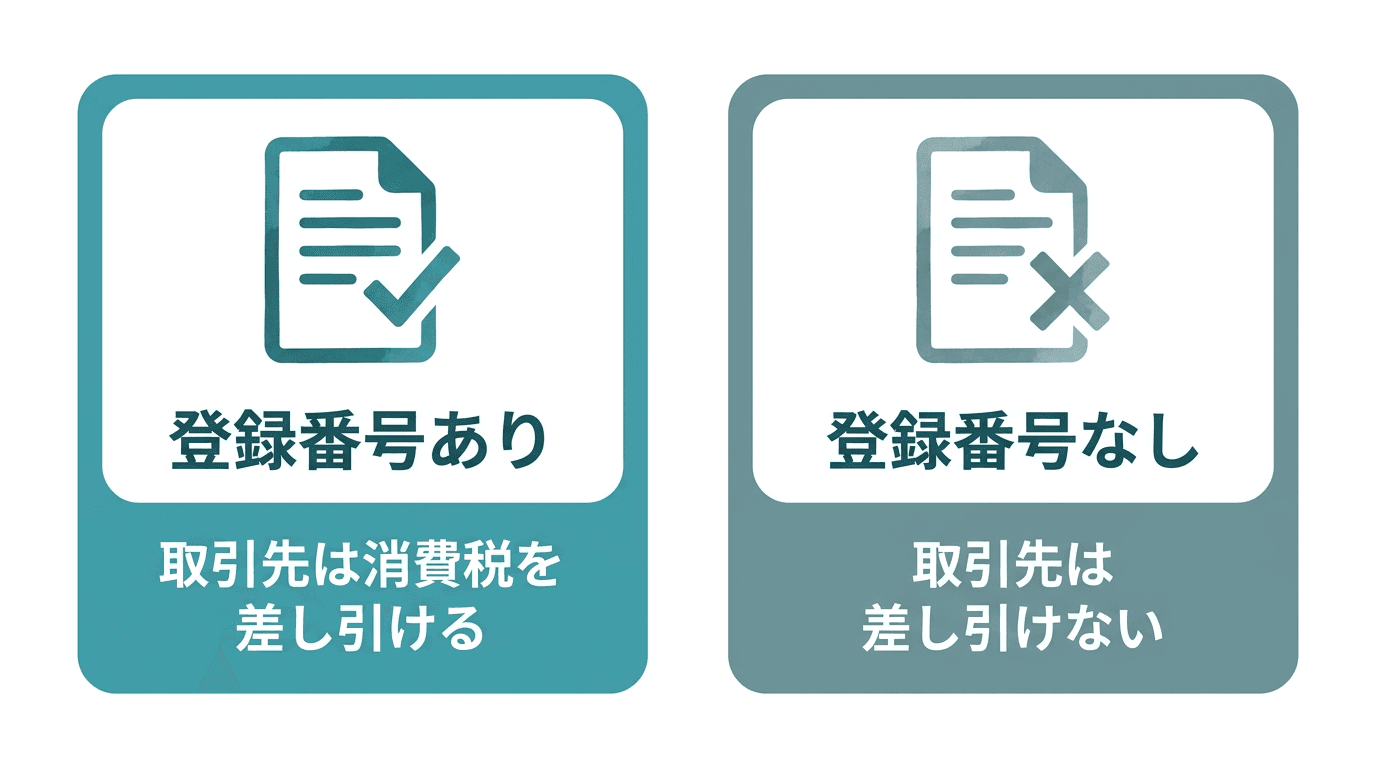

大事なのは、インボイス(適格請求書)に登録番号を書けるのは課税事業者だけだという点です。免税事業者は登録番号を持てません。次の章で、ここが個人事業主にとっての分かれ道になります。

課税事業者と免税事業者の分かれ目(課税売上1,000万円の基準)や、登録すると何が変わるかは、課税事業者と免税事業者の違いでくわしく解説しています。ここでつまずきそうなら、先に読んでおくとこの先がぐっと分かりやすくなります。

個人事業主に何が変わったのか

インボイス制度で個人事業主に生まれた一番大きな変化は、「適格請求書発行事業者として登録するかどうか」という選択です。

インボイス(登録番号入りの請求書)を出すには、事前に税務署へ適格請求書発行事業者の登録をする必要があります。国税庁も「インボイスを交付するには、事前に登録を受ける必要がある」としています。そして登録すると、免税事業者だった人も課税事業者になり、消費税の申告・納税の義務が生じます。つまり、登録は「インボイスを出せるようになる」代わりに「消費税を納めることになる」という、セットの選択です。

では登録番号がないと何が困るのか。登録番号のない請求書を受け取った取引先は、その取引の消費税を仕入税額控除できません。差し引けない分だけ取引先の負担が増えるため、事業者向けに取引している人は、取引先から「登録してほしい」とお願いされることがあります。これが、免税事業者だった個人事業主が登録を検討するきっかけになっています。

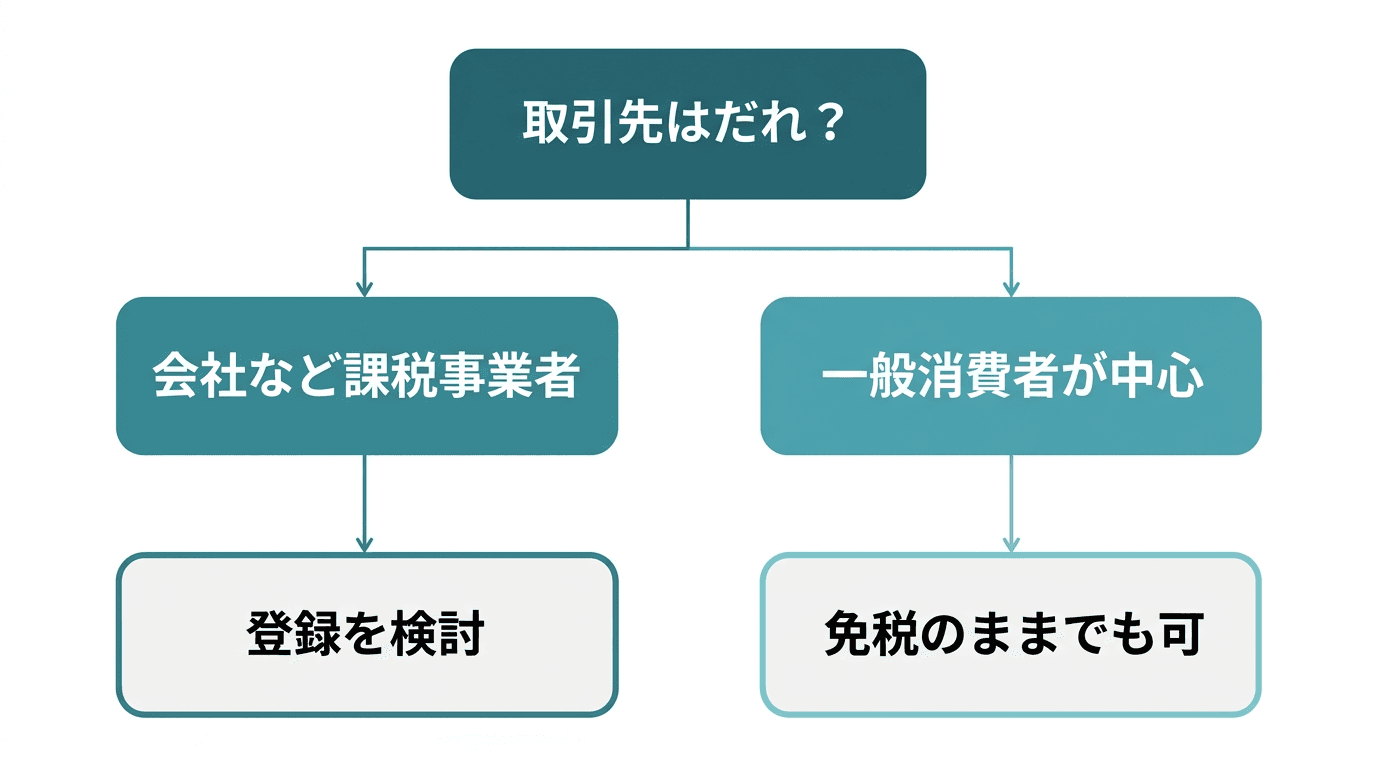

「免税のまま」か「登録する」か——判断の軸

では、免税事業者は登録すべきなのでしょうか。一律の正解はなく、判断のカギは「あなたの取引先が誰か」です。下の図のように、取引先が消費税の控除を必要とするかどうかで、考え方が分かれます。

取引先が主に「会社など課税事業者」の場合

取引先があなたに払った消費税を差し引きたい(=仕入税額控除したい)相手なら、登録番号のある請求書を求められやすくなります。登録を断ると取引に影響が出る可能性もあるため、登録を前向きに検討する場面が増えます。ただし登録すれば消費税の申告・納税が発生するので、手取りや事務の負担への影響も一緒に考える必要があります。

取引先が主に「一般消費者」の場合

美容室や飲食店、個人向けの教室など、お客さんが一般消費者中心の商売なら、相手は仕入税額控除を気にしません。この場合は免税事業者のままでも困りにくいケースが多いです。無理に登録して納税義務を負う必要はない、という判断もあり得ます。

なお、免税事業者が新たに登録する場合の負担をやわらげる経過措置(いわゆる「2割特例」など)も用意されています。適用できるかは事業者ごとの状況によるため、登録の損得は数字が絡む判断になります。迷うときは税理士に相談するのが確実です。この記事はあくまで判断の軸をお伝えするもので、個別の有利・不利までは断定できません。

適格請求書(インボイス)に書く6項目

登録して実際にインボイスを発行する場合、書く内容は決まっています。国税庁は適格請求書に必要な記載事項として6項目を定めています。ここでは全体像だけ押さえてください(具体的な書き方・記入例は、後述の請求書の記事で手順に沿って解説しています)。

| 記載項目 | 何を書くか |

|---|---|

| ① 発行者の名称と登録番号 | 自分(請求する側)の屋号・氏名と、登録番号(「T」+13桁) |

| ② 取引年月日 | 商品を渡した日・サービスを提供した日 |

| ③ 取引内容 | 何を売ったか(軽減税率8%の対象があれば「その旨」も記載) |

| ④ 税率ごとの合計金額と適用税率 | 10%対象・8%対象に分けた合計額と、その税率(書き漏らしやすい) |

| ⑤ 税率ごとの消費税額 | 10%分・8%分それぞれの消費税額(書き漏らしやすい) |

| ⑥ 交付先の名称 | 取引先(請求する相手)の会社名・氏名 |

このうち①の登録番号、④税率ごとの合計金額と適用税率、⑤税率ごとの消費税額の3つが、インボイス制度で新しく必要になった項目です。とくに④と⑤は従来の請求書にはなかったため、いちばん書き漏らしやすいところです。登録番号は「T」+13桁の形式で、登録を受けると税務署から通知されます。

制度を理解したら、書類作成はAIで楽にできる

ここまでで、インボイス制度の考え方——なぜ必要か、自分に関係するか、6項目に何を書くか——の全体像はつかめたはずです。制度が分かれば、実際の請求書づくりそのものは、いまはAIでかなり楽にできます。

私たち Techt は、自社の請求書を Claude Code(クロードコード)というAIの道具と freee(会計ソフト)で作っている会社です。屋号・登録番号・振込先やひな形を一度覚えさせておけば、案件ごとの情報を渡すだけで、税率ごとに金額を分け、消費税額を計算した下書きが出てきます。実際の作り方は請求書をClaude Codeで作る手順で、6項目のそろえ方まで手順に沿って解説しています。

ただし、ここで大事なことが1つあります。AIは、使う人の理解を超えては働いてくれません。登録番号の意味や、税率ごとに消費税を分けるルールを知っている人ほど、AIに正しく指示でき、出てきた金額が合っているかを検算できます。逆に制度を知らないままだと、AIが取り違えた数字に気づけません。この記事で学んだ基礎が、そのままAIを正しく使いこなす土台になります。速く作るのはAI、数字と制度の正しさを担保するのは人——この線引きが、お金の書類ではとくに大切です。

よくある質問

インボイス制度とは何ですか?わかりやすく教えてください。

インボイス制度(正式名称:適格請求書等保存方式)は、2023年10月1日に始まった消費税のルールです。ポイントは「登録番号や税率ごとの消費税額など、決められた項目を書いた請求書(=インボイス/適格請求書)がないと、取引先は支払った消費税を差し引けなくなる」ことです。差し引くこと(仕入税額控除)ができないと、取引先の消費税の負担が増えます。事業者どうしの取引で、消費税を正確にやりとりするための仕組みだと考えれば分かりやすいです(2026年7月時点)。

インボイス制度で個人事業主は何が変わりましたか?

一番大きいのは「登録番号を持つか(=適格請求書発行事業者になるか)」という選択が生まれたことです。登録番号を書いた請求書を出せるのは、税務署に登録した事業者だけです。売上1,000万円以下などで消費税が免除されている免税事業者は登録番号を持てず、登録すると課税事業者になって消費税の申告義務が生じます。登録すべきかは取引先次第で、事業者向けの取引が多いなら登録を求められやすく、消費者向けの商売なら免税のままでも困りにくいです。迷う場合は税理士への相談が確実です。

仕入税額控除とは何ですか?

仕入税額控除とは、事業者が納める消費税を計算するときに「売上で受け取った消費税」から「仕入れや経費で支払った消費税」を差し引く仕組みです。たとえば売上で10万円の消費税を預かり、仕入れで4万円の消費税を払っていれば、納めるのは差額の6万円です。インボイス制度では、この差し引きをするために、原則として登録番号などが記載されたインボイス(適格請求書)の保存が必要になりました。インボイスがない仕入れは、原則として仕入税額控除ができません。

免税事業者はインボイスに登録すべきですか?

一律に「登録すべき」とは言えず、取引先が誰かで判断します。取引先が課税事業者(会社など)で、あなたに払った消費税を差し引きたい相手なら、登録番号のある請求書を求められやすく、登録を検討する場面が増えます。一方、取引先が一般消費者中心で消費税の控除を気にしないなら、免税のままでも困りにくいです。ただし登録すると消費税の申告・納税の義務が生じるため、手取りや事務負担への影響もあわせて考える必要があります。判断が難しいときは税理士に相談してください。

適格請求書(インボイス)には何を書けばいいですか?

国税庁が定める6項目を記載します。①発行者の氏名・名称と登録番号、②取引年月日、③取引内容(軽減税率8%の対象ならその旨)、④税率ごとに区分した合計金額と適用税率、⑤税率ごとの消費税額、⑥交付先(取引先)の氏名・名称です。特に登録番号(Tから始まる13桁)と、税率ごとに分けた金額・消費税額は、従来の請求書になかった項目なので書き漏らしやすい部分です。具体的な書き方は請求書の記事で手順に沿って解説しています(2026年7月時点)。

まとめ

- インボイス制度(適格請求書等保存方式)は2023年10月1日に開始。登録番号などを書いた請求書=インボイスがないと、取引先が消費税を差し引けなくなる仕組み

- 「差し引く」=仕入税額控除。売上で受け取った消費税から、仕入れで払った消費税を引いて納税額を計算する

- 個人事業主に生まれた変化は「登録するかどうか」の選択。登録すると課税事業者になり消費税の申告・納税が発生する

- 免税のままか登録するかは取引先次第。会社など課税事業者が相手なら登録を検討、一般消費者が中心なら免税でも困りにくい。迷えば税理士へ

- インボイスの記載は6項目。とくに登録番号・税率ごとの合計金額・税率ごとの消費税額が新しく必要になった

本記事は、日商簿記2級・ファイナンシャルプランナー(FP2級)を持つ代表の監修のもと、国税庁の公式情報にもとづいて制度の要点を整理しています(2026年7月時点)。個別の登録の損得や税額の判断は、税理士など専門家にご確認ください。

インボイス制度は、身構えるほど複雑なものではありません。「登録番号入りの請求書がないと取引先が消費税を差し引けない」——この一点を軸に、自分の取引先が誰かで登録の要否を考えれば、判断の入口に立てます。Techt は、自社の実務(請求・経理・資料作成)を Claude Code と freee で回している経験をもとに、経営者・個人事業主の方のAI活用の相談を受けています。制度や書類づくりで行き詰まったら、無料相談でお気軽にどうぞ。あわせて課税事業者と免税事業者の違いや請求書をClaude Codeで作る手順も参考にしてください。